234 天

摘要:矿业是一个古老的行业,对于人类社会的进步和一国经济的增长起到举足轻重的作用。它具有尤为突出的特点,既要遵循市场经济规律,又要遵守矿产资源的稀缺性、不可再生性、分布不均匀性等自然规律。因此,研判矿业发展趋势,需要综合考虑资源、资本、技术、市场等多重要素。面对国际矿业经济的周期性变化,特别是在新技术革命冲击、国际经济新秩序掣肘下的新一轮矿业博弈,我们需要看透博弈背后资源竞争的本质,重新审视勘探的作用,建设匹配“世界一流”矿业公司的勘探能力,是实现集团公司“中国第一、世界一流”的金属矿产企业集团战略目标、塑造核心竞争力、保证可持续发展的关键基础。

一、矿业博弈的本质是资源竞争,国际一流矿业公司的成长具有共性规律

1. 矿业公司的成长离不开对优质资源的持续掌控,国际一流矿业公司始终将资源优先战略作为其发展的根本性战略

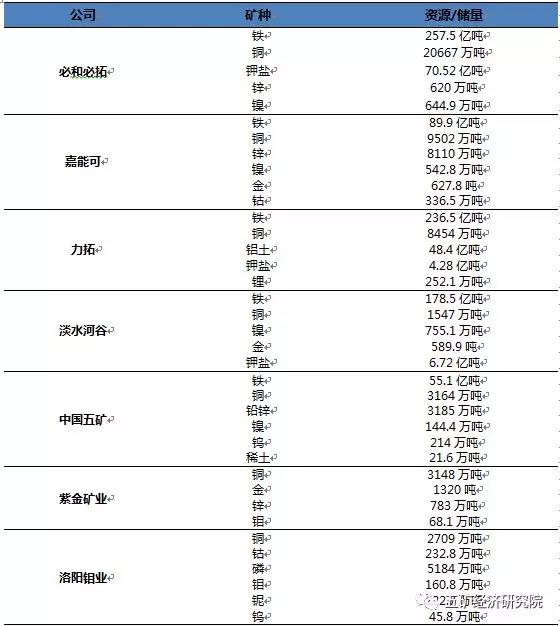

矿业公司的生存发展始终受到资源的制约,矿产资源的稀缺性、不可再生性和分配不均匀等决定了上游资源储备对矿业公司可持续发展的重要性。资源丰则企业强,纵观国际大型矿业公司的发展历程,无不把持续获取优质矿产资源、拥有雄厚而稳定的原矿供应基地作为战略调整的基本出发点。尤其在矿业市场竞争日趋激烈的今天,各大矿业公司都意识到只有持续掌握雄厚的矿产资源储备、拥有稳定可靠的原矿来源,才能更好的规避由于原矿的来源和价格波动带来的经营风险,在行业周期性轮回中“宠辱不惊”、“游刃有余”。无论是矿业巨擘必和必拓、嘉能可、力拓、淡水河谷,国际黄金巨头巴里克黄金公司、纽蒙特等矿业公司,还是国内的紫金矿业、矿业新秀洛阳钼业,概莫如是。必和必拓在全球25个国家拥有100余个矿业开发项目,在其逾百年的发展历程中,通过控制巨量资源不断提升核心竞争力,以铁矿石为例,其占有率达到10%,并与其他几大巨头一同垄断了铁矿石的定价权,从而在价格谈判时始终居于不败之地。钴资源霸主嘉能可坐拥钴矿储量336.51万吨,控制着全球钴矿市场30%的份额,全球最为富硕的钴矿有一半都在嘉能可手中。力拓也在其100多年的发展历程中掌控了约438亿吨的铜资源储量,可生产年限达到523年。洛阳钼业2012年上市后在全球进行资源布局,掌握优质矿山资源,2016年完成了巴西铌磷业务的收购和刚果(金)Tenke铜钴矿山的收购,实现了跨越式发展,成为在多个金属品种中掌握话语权的矿业大鳄。紫金矿业的刚果(金)卡莫阿铜矿项目通过勘探发现的资源储量达到3340万吨,品位极富,为世界级矿山,成为非洲大陆已发现的最大铜矿,跻身世界前五大铜矿之列。集团公司也在战略转型过程中,通过重组邯邢矿业、并购OZ、重组鲁中矿业、控股湖南有色、与中冶集团战略重组等在国内外获取了一批世界级优质矿山,铜、锌、镍等资源量进入世界第一梯队,钨、锑、铋资源量位居全球第一

表1 部分矿业公司主要矿产资源储量一览表

数据来源:各公司年报

2. 勘探是矿业公司实现低成本资源扩张的有效途径,对矿业企业的发展壮大发挥着重要作用

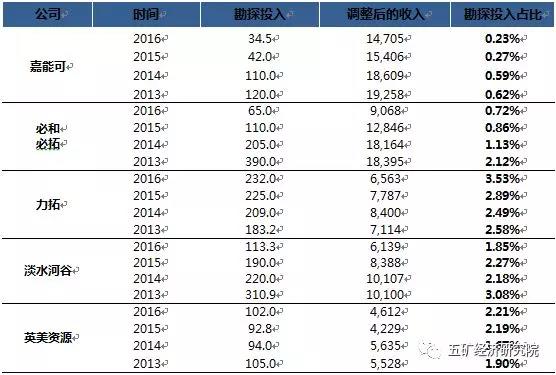

优质矿产资源具有先天的竞争优势,甚至能够重塑整个行业竞争格局。但由于优质资源的稀缺性,通过市场途径购买在产的优质矿山一般难度较大或成本太高,因而国际一流矿业公司在重视并购机会的同时也十分重视自身勘查能力的建设,通过自主勘查持续获取上游资源或延长在产矿山服务年限。从国际一流矿业公司发展历程来看,力拓、必和必拓等矿业公司早期都是通过资源勘查起步,发现了许多大型甚至世界级矿山,成为其全球原矿供应的重要基地,为公司发展奠定了坚实的基础。例如,力拓勘探获取了蒙古欧玉陶勒盖铜金矿、几内亚西芒杜铁矿、莫桑比克穆坦巴钛矿等世界级项目,必和必拓勘探发现了完全隐伏的世界级大矿Cannington铅锌银矿,第一量子获取Trident项目后进一步勘探发现了大型铜矿Sentinel和Enterprise镍矿等。而且,近10年来,这些公司每年勘查投入平均约占总营业收入的1.5-2%,即使在矿业低谷期,这些矿业公司也保持着较高的勘探投入。

表2 近年来力拓集团主要勘查成果

数据来源:各公司年报

表3 国际一流矿业公司勘查投入情况(单位:百万美元)

数据来源:各公司年报

二、全球矿业复苏,新一轮矿业博弈呈现新特点,拥有独立勘探、建设、研究能力的矿业公司将更有竞争优势。

随着全球矿业市场的显著回暖,矿产勘探趋势向好。但是,在上一轮全球矿业周期性调整过程中,国际一流矿业公司剥离非核心资产、优化资产组合,使得新一轮矿业博弈呈现出资源结构性短缺、竞争加剧、强者更强、赢者通吃等新特点,具有竞争力的矿产资源更加集中垄断在少数国际一流矿业公司手中,想获得好的在产项目越来越难,因而勘探项目越来越被重视,拥有独立勘探、建设、研究能力的矿业全产业链公司在新一轮矿业博弈中将更具竞争优势。

1. 全球矿业复苏,矿产资源的结构性短缺和竞争方式的深刻变化拉高了矿产勘探需求。

过去两年全球矿业呈现触底回升态势,大宗商品价格大幅上涨,矿业公司市值持续上涨、利润增长、投融资回暖,全球矿业持续复苏。当前矿业行业集中度越来越高,资源垄断格局更加明显。例如,2017年,全球前10大企业铜产量占全球总产量55%,铜资源集中度增加。钴、锂等矿种的表现也尤为明显,全球钴矿资源高度集中于嘉能可、洛阳钼业、欧亚资源等矿业集团,其中,嘉能可位于澳大利亚和非洲的四座矿山占全球钴产量的20%左右。全球锂资源供应则高度集中于“四湖三矿”,2017年全球锂矿产量折合碳酸锂当量23.54万吨,其中ALB、SQM、天齐锂业、FMC、Orocobre等前十大公司产量占比高达88%。

表4 2017年全球前十二大铜矿商产量及全球占比

数据来源:S&P Global MarketIntelligence

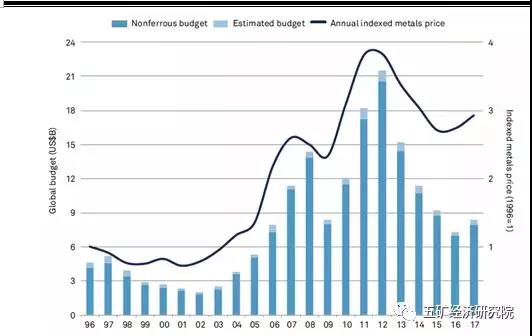

与此同时,在上一轮矿业周期性调整过程中,大多数矿业公司将经营重点放在降低成本、提升生产率,勘探投入大幅压缩,新发现资源量相对减少。在矿产资源集中度越来越高的趋势下,大型矿业公司为了维持资源优势,强化垄断地位,更加注重勘探投入,以通过矿产勘探实现资源长期储备,矿产勘探需求因而增大。事实证明,在经历4年连续下降之后,2017年全球矿产勘探投入首现回升,全球金属矿产勘探投入79.50亿美元,同比上升14%。

图1 1996-2017年全球勘探投入

数据来源:S&P Global MarketIntelligence

2. 矿业公司获得成熟产能项目的难度增加,矿业并购标的正由成熟产能项目向勘探项目转移。

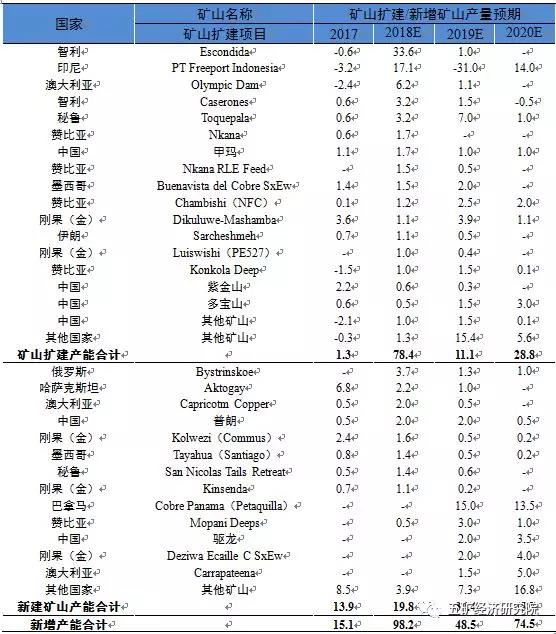

当前,虽然部分金属价格时有震荡,但在全球矿业市场回暖的背景下,难以改变矿业并购市场好标的紧俏的趋势。矿产品价格经过两年以来的大幅上涨,大部分矿业公司已经修复了资产负债表,有了更强的抗击打能力,中小型矿商的估值也被抬了起来。面对想买买不来的困境,市场资金可能会更多考虑绿地勘探项目。一些有潜力的勘探项目比以往更受追捧,一些长期没有得到开发的优质资产也会被重新审视和评估,收购有潜力的勘探项目自己动手勘探、建设、开发显然更加靠谱。以铜为例,目前,全球大型铜矿都在通过扩大资本支出进行业务扩张,一大批绿地项目和此前暂缓项目被陆续启动。其中,墨西哥铜业计划新建/扩建合计新增产能达到60万吨,必和必拓、力拓、英美资源和泰克资源计划或正在推进的新建/扩建项目合计新增产能均在30万吨左右。除铜之外,锌矿领域的绿地项目也受青睐,如Vedanta旗下的绿地项目—南非Gamsberg锌矿已经于7月初启动调试,预计达产后年产25万吨锌;South32公司收购了Arizona,主要资产也是锌绿地项目。

表5 2017-2020全球铜矿山扩建/新增产量预期(单位:万吨)

数据来源:Wood Mackenzie(含预测)

3. 新技术、新方法和装备的研发应用,拓展了矿产勘查开发的广度和深度。

随着高精度物化探、航天遥感、三维可视化建模、深部钻探等新技术和找矿新思路新方法的发展,地质勘探加速向深覆盖、高海拔地区、海洋和极地等第二找矿空间拓展,找矿勘探的深度和广度不断突破。深地探测技术使矿产资源的勘探深度成倍增加,例如山东胶东金矿的深部又找到“一个胶东金矿”,辽宁本溪铁矿深部又发现“一个本溪铁矿”;深海探测技术让矿产资源的勘探主战场从大陆延伸到海洋,日本近期探明其最东端的南鸟岛周边海底的稀土资源量超1600万吨;智能技术和设备的出现促使矿产勘查迈入大数据时代,找矿勘探可借助云计算、人工智能等新技术达到自动提取、分析、综合评价与找矿有关联的数据信息,最后达到圈定潜力找矿靶区、发现矿床的目标,为勘探工作提供新动能。例如,2017年,加拿大黄金公司与IBM合作将沃森(Watson)人工智能技术应用于其在加拿大的一处勘探项目,并已取得了初步的成果。此外,深部开采技术和矿山机械设备性能的发展和提高,使得越来越多的深部资源得以开发,开采深度越来越大,南非的黄金产量有近60%以上来自2500m以下的地下深部矿床,最大开采深度已经达到3777m。

综上,在新一轮矿业周期中,矿产资源集中度越来越高,市场上优质的成熟产能项目越来越难买到,随着勘探开发技术方法和装备研发的进步,勘探项目逐渐受到重视。在新一轮矿业博弈中拥有独立勘探、建设、研究能力的矿业全产业链公司将会更有竞争力。

三、新中国五矿在新一轮矿业博弈中的竞争优势及未来发展举措

1. 战略重组,具备从勘探到矿山运营的独特竞争优势

本世纪初以来,集团公司成功实施战略转型,取得了令人瞩目的经营成果,尤其是与中冶集团战略重组后,拥有了勘探(资源评价、勘查施工)、采选研究、矿山设计、建设与运营等方面的专业能力,这些专业力量的有机组合必将形成在全球金属矿业领域独特的竞争优势:

在勘探领域,集团公司2005年组建矿产资源部,2009年在原矿产资源部基础上成立五矿勘查,并在重组邯邢矿业、并购OZ、重组鲁中矿业、控股湖南有色、与中冶集团战略重组等过程中,聚集了一批专业化队伍,拥有五矿勘查、MMG等从事资源评价和风险勘查及中冶武勘、中冶沈勘等从事勘查施工的团队,拥有邯邢、鲁中、湖南有色等从事矿区勘探和生产勘探的队伍,可从事固体矿产勘查、钻探/坑探、水工环、岩土工程勘察、地质灾害治理等业务,并在资源评价、勘探设计、施工及矿山建设等方面有大量延伸和创新;在矿山设计领域,集团公司具备有色行业唯一的全行业工程设计综合甲级资质,拥有能够提供总承包、项目管理、工程咨询、设计、监理、环境评价等全生命周期服务的多家设计单位,是我国矿山工程技术的主要源创地;在矿山建设领域,集团公司积累了贯穿各环节的核心技术优势和设计施工能力,承担了中国大中型钢铁企业超过90%的设计施工任务和全球60%冶金建设任务,是名副其实的冶金建设“国家队”;在矿山采选研究方面,集团公司拥有多个国家级创新平台,在矿产资源高效开发利用、复杂多金属共生资源综合利用、海洋多金属矿产资源开发利用等领域引领行业技术发展。

2. 内部协同,在矿业项目运作和矿山建设开发等领域初见成效

近年来,集团公司整合技术优势、开展内部协同,对Century、Golden Grove、Sepon等矿业项目开展以储量为核心的资源评价,为项目成功运作提供重要决策支撑。此外,集团公司不仅具备建设开发秘鲁拉斯邦巴斯这种成熟产能类世界级矿山项目的经验,同时还具有勘探、建设、开发绿地项目的成功案例。2009年,集团公司通过收购澳大利亚原第三大矿业公司OZ Minerals主要资产获得杜加尔河勘探项目,之后开展了一系列勘探、可行性研究和建设方案设计工作,在2016年6月开工建设,仅用时17个月就正式建成投产,跻身世界锌矿前十位,进一步巩固了集团公司在全球基本金属矿业领域的战略地位,提高了对绿地矿业项目的开发建设的能力。

3. 展望未来,锤炼从勘探到矿山建设、研究的“响当当”的五矿品牌。

新一轮的全球矿业博弈正呈现出新的特点,在新形势下,完善集团公司内部协同运行机制,在对内“打造内部千亿市场”的基础上,进一步发挥国有资本投资公司的平台优势,对外打造从勘探到矿山建设、研究的独一无二优势,锤炼“响当当”的五矿品牌。与此同时,重新审视勘探的地位和作用,培育壮大匹配“世界一流”矿业公司的勘探力量,高度关注全球重要成矿区带内的勘探项目,把握时机,主动出击,适时介入,再创独立勘探、建设、开发世界级矿山的新典范。

四、结束语

新时代的中国,新时代的五矿。作为中国金属矿业领域的领军者,近些年来,集团公司在矿业领域屡创佳绩,秘鲁拉斯邦巴斯铜矿荣膺全球前六大在产铜矿山,澳洲杜加尔河铅锌矿建成投产、跻身全球前十大锌矿行列,青海一里坪盐湖锂矿投产在即,巴新瑞木红土型镍矿助力新能源材料产业发展。未来,我们相信新中国五矿将进一步发挥矿业全产业链独特优势,聚集集团公司的勘探引领力量,主动出击前端优质勘探项目,不断拓展矿产资源储备,打造世界一流金属矿业企业集团,践行金属矿业“护国报国”的历史使命。

来源:五矿经济研究院